4 miesięcy temu

4 miesięcy temu

Ma 19 lat, jest kawalerem, mieszka w Gdańsku i jeździ BMW z potężnym silnikiem. Tak – zgodnie z danymi z analizy, której się przyglądamy – wygląda statystyczny kierowca, który musi najgłębiej sięgnąć do kieszeni, płacąc OC. Co jeszcze wynika z najnowszego badania Rankomatu i kto w takim razie stoi po drugiej stronie skali?

- W ciągu roku (licząc całe półrocze rok do roku) średnia cena OC wzrosła aż o 14,1%

- Polisy są statystycznie najdroższe w Pomorskiem

- Najwyższe składki płacą właściciele modeli marki BMW

Drożyzna dotyka wielu obszarów naszego życia. Przez lata skutecznie opierały się jej polisy OC. Mimo szalejącej inflacji, rosnących kosztów części do napraw uszkodzonych samochodów, jak również samej robocizny, obowiązkowe ubezpieczenia komunikacyjne pozostawały względnie tanie.

Niestety wiele wskazuje, iż korzystne dla kierowców czasy powoli się kończą. Eksperci porównywarki ubezpieczeń Rankomat.pl przeanalizowali, jak kształtowały się średnie składki OC Polsce w minionym półroczu, a także – w rozbiciu na miesiące (w dwóch ostatnich latach, licząc do maja). W tym drugim przypadku w ciągu dwóch lat najniższą wartość odnotowano w czerwcu 2023 r. (średnio 512 zł za polisę), a najwyższą w maju 2025 r. (711 zł). Nie ma tu danych z czerwca, ale można być niemal pewnym, iż w czerwcu rekord został pobity.

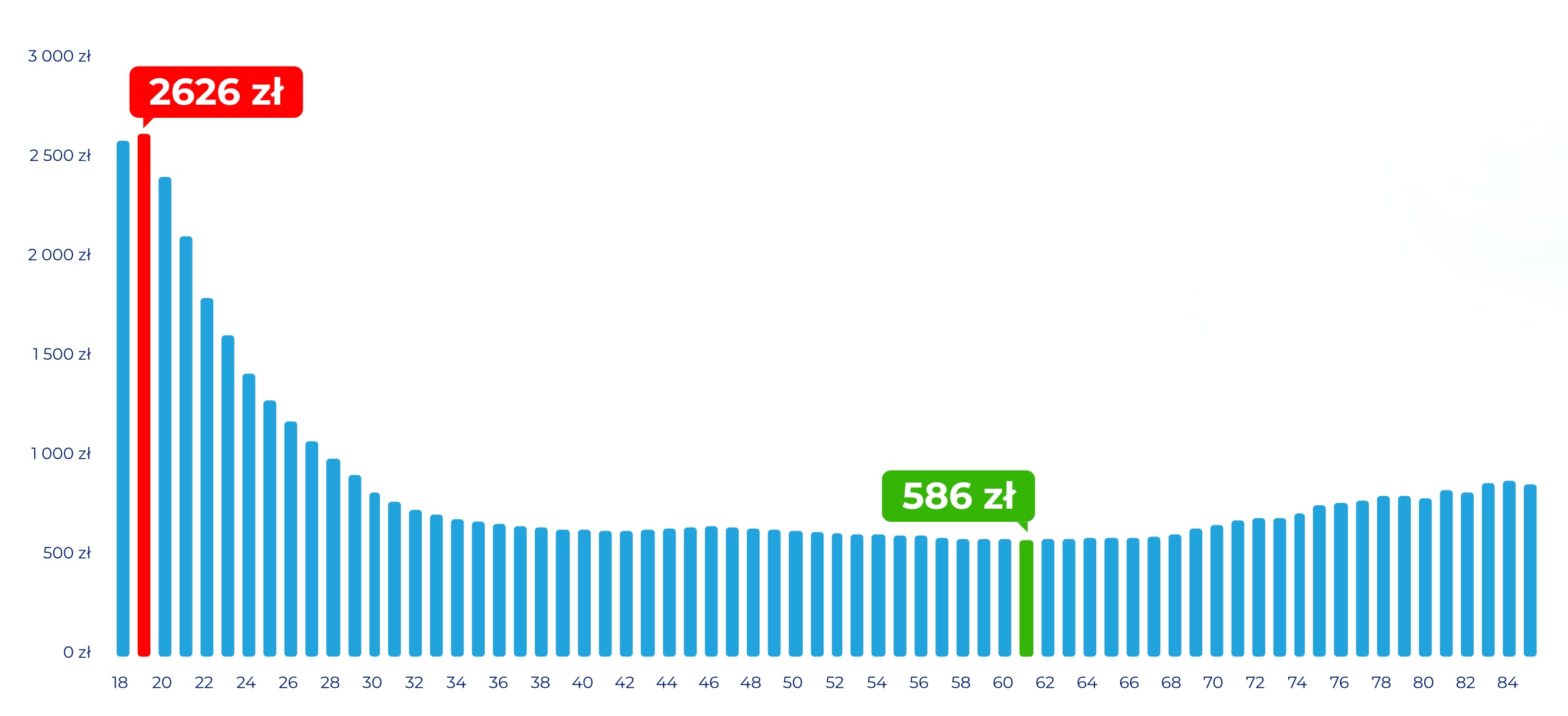

Statystyczny 61-letni właściciel auta płaci za OC ponad cztery razy niższą składkę niż 19-latek.

fot. archiwum/Motor

Statystyczny 61-letni właściciel auta płaci za OC ponad cztery razy niższą składkę niż 19-latek.

fot. archiwum/Motor

W przypadku całych półroczy badany zakres czasowy jest znacznie szerszy, bo sięga aż 2015 r., a wykres cen OC przypomina… rollercoaster. W pierwszym półroczu 2015 r. wysokość składki wystartowała z najniższego w ostaniej dekadzie poziomu – średnia cena OC wyniosła wtedy 423 zł. Potem jednak nastąpił gwałtowny wzrost, który swój pik osiągnął w 2017 roku, w którym ta kwota poszybowała aż do 778 zł. Ale potem zaczęła spadać – aż do 502 zł w pierwszym półroczu 2023 r. Niestety – wszystko, co dobre kiedyś się kończy i ceny zaczęły ponownie rosnąć, aż do 696 zł w I półroczu 2025r. To o 86 zł (14,1%) więcej w relacji do pierwszych sześciu miesięcy zeszłego roku.

dane i grfika: rankomat.pl

dane i grfika: rankomat.pl

Niewykluczone, iż to wciąż nie koniec podwyżek, bo od wspomnianego czerwca 2023 r. utrzymuje się niemal stały trend wzrostowy. Tempo wzrostu jest uzależnione od regionu kraju – znaczenie mają statystyki wypadkowe i natężenie ruchu. Im wyższe, tym większe ryzyko spowodowania szkody, a więc cena OC również będzie wyższa.

https://magazynauto.pl/porady/ubezpieczenie-opon-tania-metoda-na-problem-z-kapciem-w-trasie-opony-mozemy-tez-chronic-na-inne-sposoby,aid,4343Wcale nie Mazowieckie i nie Warszawa…

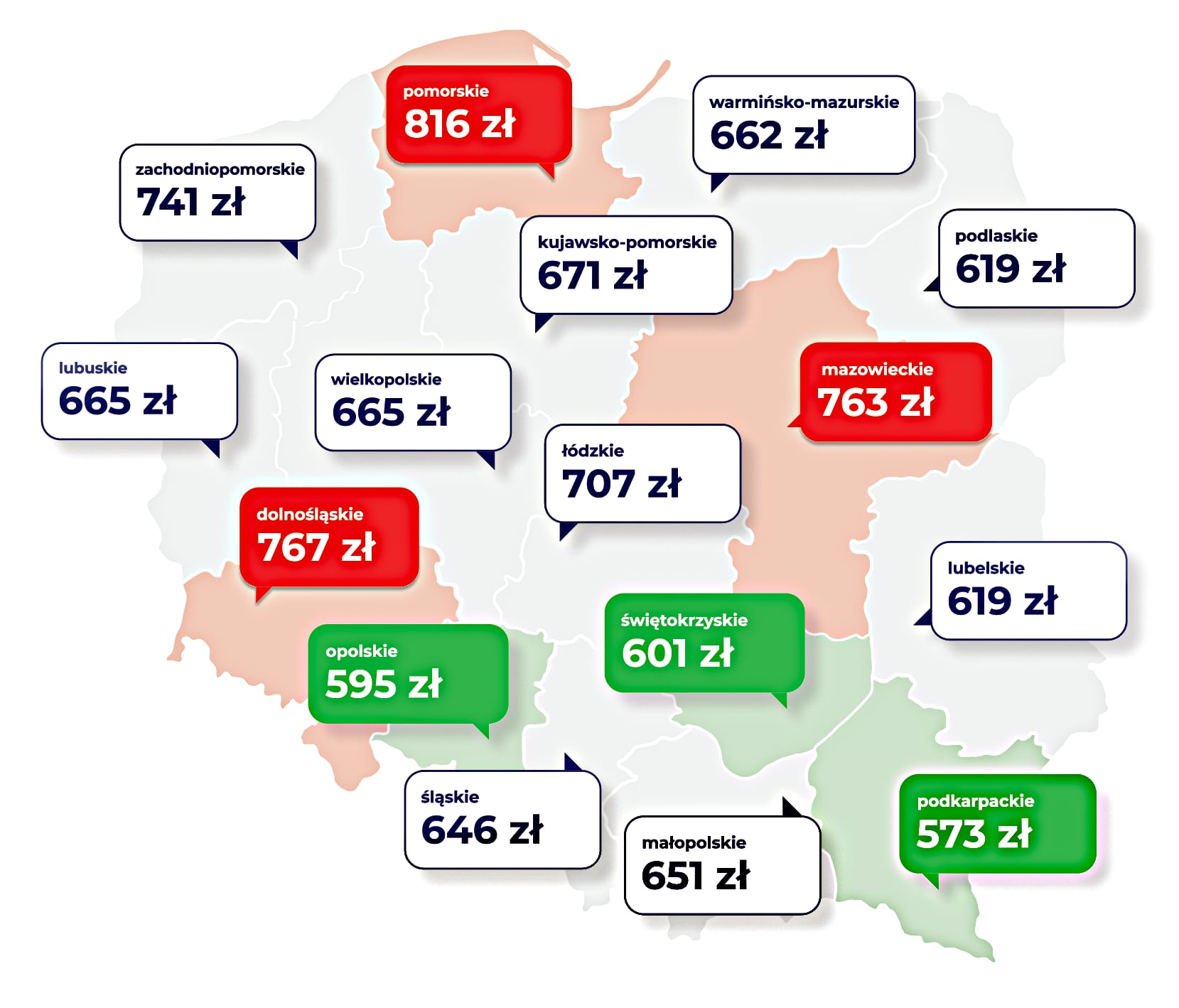

Co ciekawe, choć pierwsze na myśl przychodzi województwo mazowieckie, to jednak statystycznie w ostatnim półroczu (a i w poprzednich latach) najwięcej płaciło się za ubezpieczenie w województwie pomorskim – aż 816 zł (w woj. mazowieckim – 763 zł i zajmuje ono dopiero trzecie miejsce, po dolnośląskim). Prym wśród „najtańszych" województw wiedzie podkarpackie – ze średnią ceną 573 zł. Największe podwyżki miały miejsce w województwie łódzkim (o 15,5% r/r), najmniejsze – w lubelskim (12,1%). Średnia to 14,1%.

dane i grafika: rankomat.pl

dane i grafika: rankomat.pl

Eksperci Rankomat.pl prognozują, iż jeżeli tendencja z ostatnich miesięcy się utrzyma, już na początku 2026 r. mieszkańcy województwa pomorskiego mogą szykować się na rachunki rzędu 900 zł. Podkreślmy, iż mowa o średniej wysokości składki dla statystycznego kierowcy.

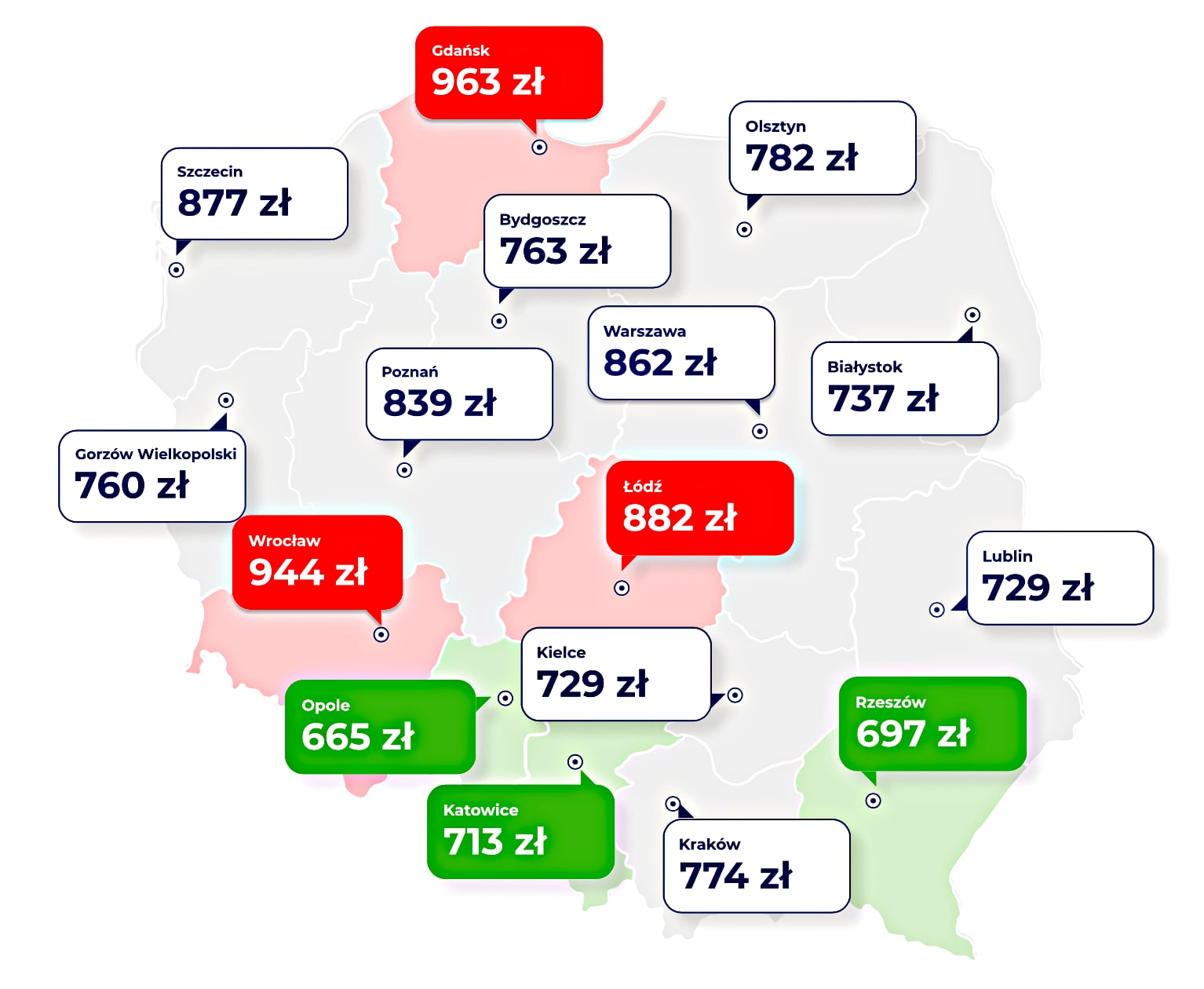

A jak wygląda sprawa w poszczególnych miastach? Tu też dla niektórych może się pojawić zaskoczenie. Najwięcej płacili gdańszczanie – 963 zł, najmniej zaś mieszkańcy Opola – 665 zł. Średnia w kategorii „miasta wojewódzkie" to 696, a różnica między najdroższym i najtańszym to aż 44,8%.

dane i grafika: rankomat.pl

dane i grafika: rankomat.pl

Młodzi płacą więcej, i to dużo więcej

Tu akurat raczej nie będzie wielkiego zaskoczenia. Najwięcej płacą młodzi kierowcy – jak widać na poniższym wykresie, w porównaniu z najbardziej „uprzywilejowanymi" 61-latkami różnice są wręcz drastyczne. Nietrudno się domyślić, iż wynika to z tego, iż najmłodsze osoby są po prostu traktowane jako grupa podwyższonego ryzyka – mają małe doświadczenie, zdarza się, iż prowadzą auto brawurowo, a do tego nie legitymują się historią ubezpieczeniową. Mało tego – ich składki rosną dość gwałtownie – 19-latkowie płacili za OC w maju średnio 2650 zł, podczas gdy rok temu było to „zaledwie” 2118 zł. Poniżej przedstawiamy średnie z całego półrocza.

dane i grafika: rankomat.pl

dane i grafika: rankomat.pl

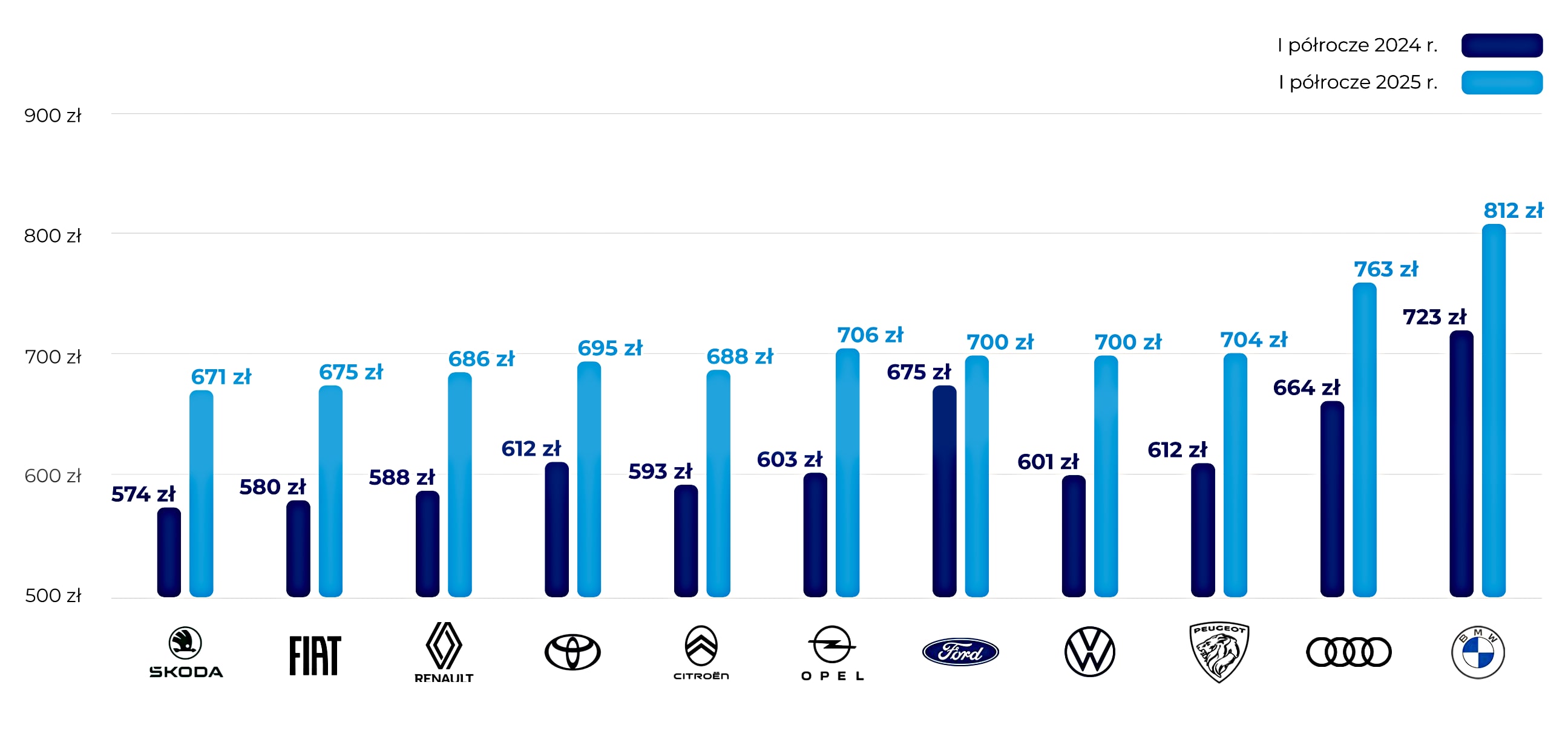

Masz BMW? Płacisz (naj)więcej

Poniższe zestawienie nie pozostawia złudzeń – pewne marki od razu są na „cenzurowanym", inne z kolei pozwalają sporo zaoszczędzić. Rankomat.pl przedstawił dane dotyczące 11 najczęściej ubezpieczanych w jego kalkulatorze marek.

Na najtańsze OC w I połowie 2025 r. mogli liczyć właściciele Skód (67 1 zł ), Fiatów (675 zł ) i Renault (686 zł ). Najwięcej za OC musieli z kolei zapłacić kierowcy BMW (812 zł ), Audi (763 zł ) oraz – co może być pewnym zaskoczeniem – Peugeotów (704 zł ).

dane i grafika: rankomat.pl

dane i grafika: rankomat.pl

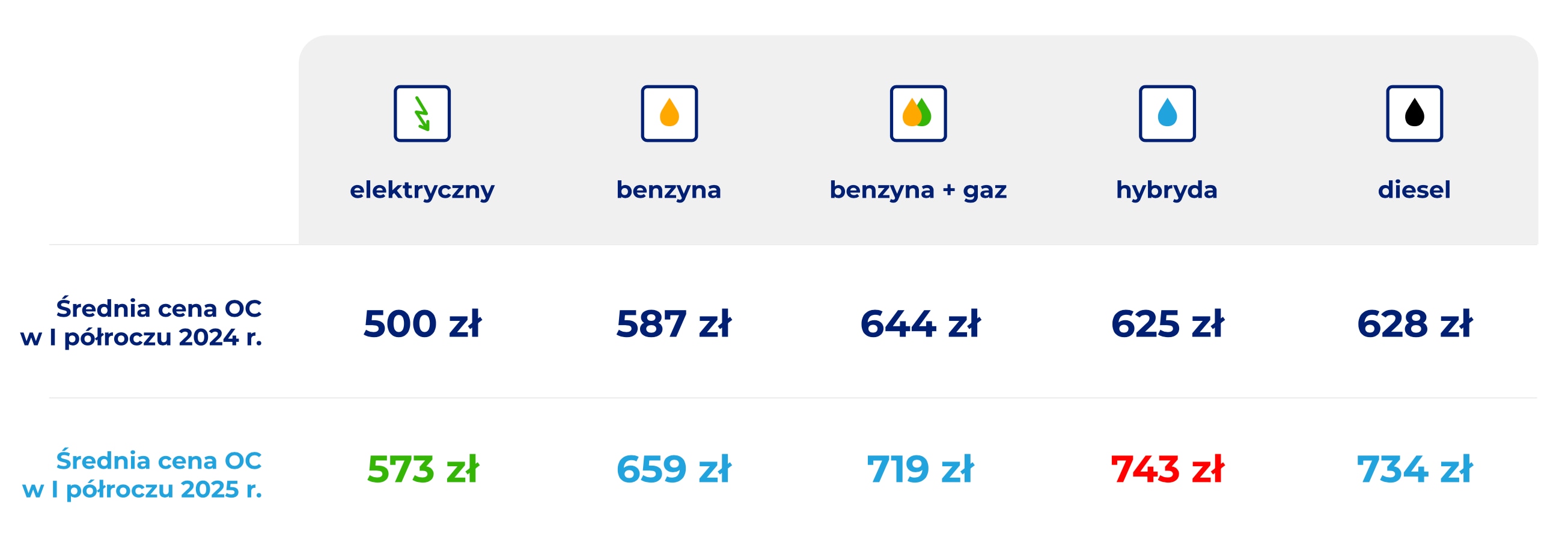

Ciekawe wieści dla przeciwników aut elektrycznych

Kolejne zaskoczenie (choć pewnie nie dla wszystkich). W podziale na rodzaj zasilania w pierwszym półroczu 2025 r. najmniej za OC płacili kierowcy aut elektrycznych (573 zł), a najwięcej właściciele samochodów z napędem hybrydowym (średnia cena polisy to 743 zł). Najniższą podwyżkę cen OC w porównaniu do tego samego okresu ubiegłego roku odnotowano w przypadku samochodów benzynowych – średnia cena OC dla takich pojazdów wzrosła o 72 zł.

dane i grafika: rankomat.pl

dane i grafika: rankomat.pl

Wielkość ma znaczenie

Tu trudno o zaskoczenia. W I półroczu 2025 r. najmniej za ubezpieczenie OC płacili posiadacze samochodów z niewielką pojemnością silnika. Obowiązkowe ubezpieczenie auta z silnikiem o silnikiem o pojemności do 1 l kosztowało średnio 472 zł. Składka OC dla samochodu z silnikiem powyżej 5 l wyniosła 838 zł – to aż o 77,5% więcej.

https://magazynauto.pl/porady/slownik-pojec-ubezpieczeniowych-poznaj-terminy-dzieki-ktorym-lepiej-wybierzesz-polise,aid,1902Żonaci i mężatki mają lepiej

W I półroczu br. to kawalerowie i panny musieli wydać na OC więcej niż osoby w sformalizowanych – średnio 893 zł, o 13,9% więcej niż w analogicznym okresie 2024 r. Tańsze polisy OC kupowały natomiast osoby w związkach małżeńskich – średnio za 639 zł (0 14,1% więcej niż w 2024 r.).

Jak widać, zmiennych wpływających na cenę OC jest naprawdę dużo. I na zdecydowaną większość z nich mamy większy lub mniejszy wpływ.

Jak widać, zmiennych wpływających na cenę OC jest naprawdę dużo. I na zdecydowaną większość z nich mamy większy lub mniejszy wpływ.