1 miesiąc temu

1 miesiąc temu

Towarzystwa ubezpieczeniowe nie chcą ubezpieczać kierowców, którzy powodują szkody. Im jest ich więcej na koncie kierującego, tym polisa staje się droższa. Ale przy wyliczaniu składki nie tylko szkody są brane pod uwagę. Zobacz, co ma wpływ na cenę polisy, jak traci się zniżki i na co uważać, zawierając nową umowę.

Na wstępie należałoby wyjaśnić, iż określenie „zniżki” ma już nieco inne znaczenie niż dawniej. Starsi kierowcy doskonale pamiętają schemat polegający na przyznaniu 10% zniżki na OC za każdy rok bezszkodowej jazdy. Po sześciu latach uzyskiwało się maksimum, czyli 60%.

Każda szkoda skutkowała utratą 20-30% zniżek. To była „gra” w budowanie i odbudowywanie swojej historii ubezpieczeniowej. Łatwo było zrozumieć te zależności i miało się nad tym poczucie kontroli. Ale to już historia.

Historia szkód, a nie zniżki

Taki przejrzysty i zrozumiały praktycznie dla wszystkich system nie funkcjonuje już od ponad dekady. w tej chwili kierowcy kroczą po omacku w nowym, opartym na wielu czynnikach, takich jak rodzaj pojazdu, roczne przebiegi, sposób wykorzystania, miejsce zamieszkania, wiek (kierowcy i pojazdu), a choćby stan cywilny.

https://magazynauto.pl/porady/sposoby-na-tansza-polise-oc,aid,5770Wciąż jednak historia szkód pozostaje najważniejsza. Za dobrą dostajemy lepszą cenę (czyli de facto zniżki), ale tu też jest wiele zawiłości. Liczy się rodzaj i rozmiar szkód, ich liczba w danym okresie i tak naprawdę, to nikt tego systemu nie rozumie, poza samym algorytmem, który ostatecznie wylicza składkę.

Doświadczeni doradcy ubezpieczeniowi mają jedynie pewne spostrzeżenia oparte na wielu przypadkach, które budują im obraz tego, co ma wpływ na wysokość składki, a co nie ma, jak określoną grupę kierowców traktuje dane towarzystwo ubezpieczeniowe i dzięki temu wiedzą, iż kierowca A na pewno nie znajdzie taniej polisy w towarzystwie B, ale znajdzie ją w towarzystwie C.

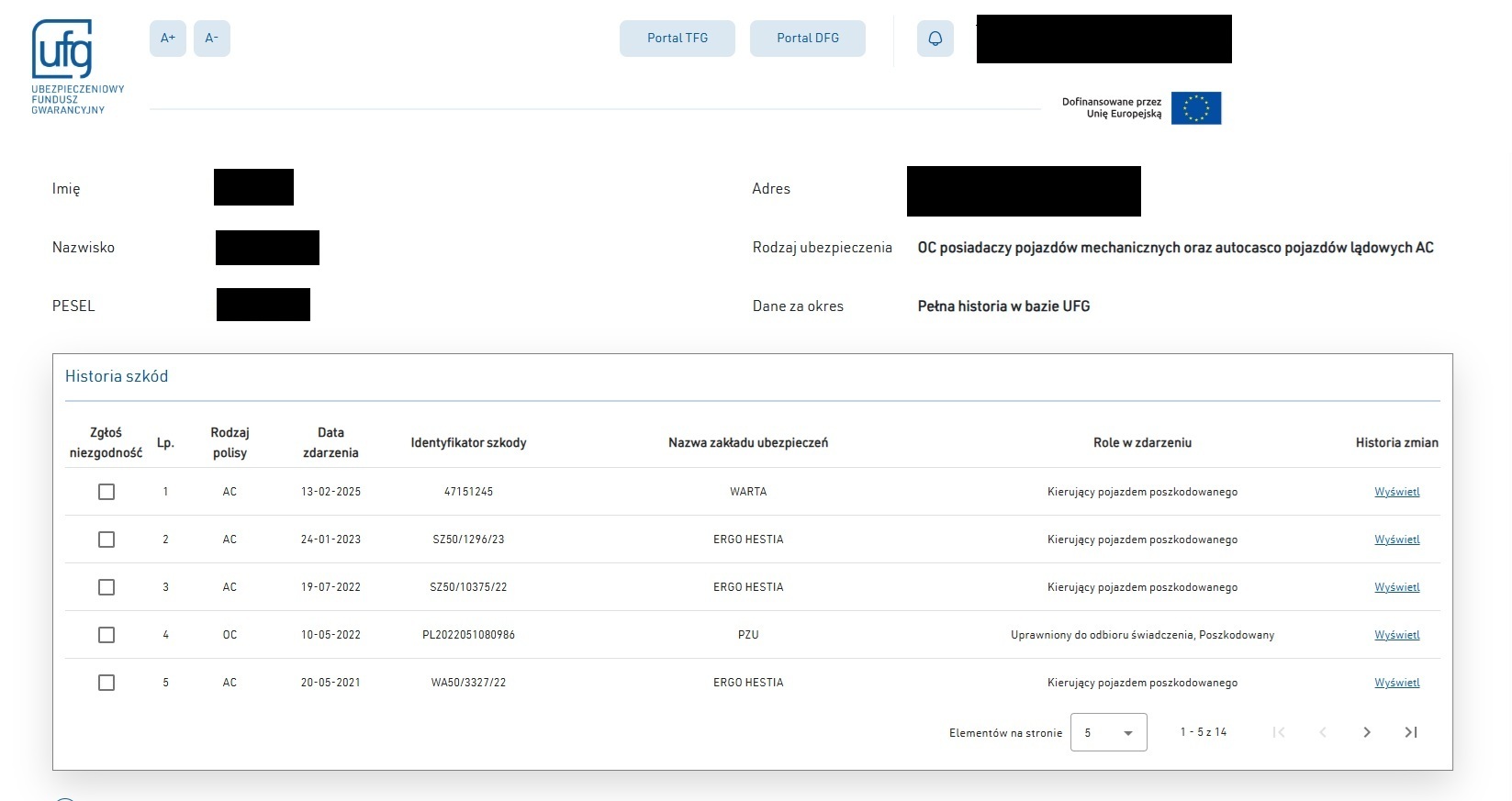

Sprawdź swoją historię

Wchodząc na stronę internetową Ubezpieczeniowego Funduszu Gwarancyjnego (ufg.pl), logując się profilem zaufanym, możemy sprawdzić własną historię ubezpieczenia i szkód.

Wyszczególnione są wszystkie zgłoszone szkody z naszym udziałem, niezależnie od tego, kto był sprawcą. Są również szkody z udziałem naszego pojazdu, choćby jeżeli nas przy szkodzie nie było. Dzięki temu można zrozumieć, dlaczego za polisę płacimy więcej lub mniej niż inny kierowca. Jednak to nie wszystko. Od 2022 r. wpływ na cenę polisy mają również mandaty.

Historia szkód obejmuje wszystkie szkody z polis komunikacyjnych, również z autocasco, jak uszkodzenie felgi czy szyby.

fot. Motor

Historia szkód obejmuje wszystkie szkody z polis komunikacyjnych, również z autocasco, jak uszkodzenie felgi czy szyby.

fot. Motor

– Klient przychodzi do mnie i pyta, dlaczego jego polisa aż tak podrożała, skoro nie miał żadnej szkody i nie zmienił samochodu. Wtedy zawsze zadaję pytanie o mandaty. Z reguły to właśnie one powodują ten „nieoczekiwany” wzrost składki. Nie trzeba jednak na tym poprzestawać. Nieważne, czy mieliśmy szkodę, czy nie, czy były mandaty, czy jeździliśmy przepisowo, najlepiej co rok poszukać tańszej polisy, być może w innym towarzystwie. Są takie, dla których jakiś czynnik jest bardzo ważny, a dla innych kompletnie się nie liczy – doradza agent ubezpieczeniowy Kacper Maciejewski z Phinance S.A.

https://magazynauto.pl/porady/gdzie-szukac-dobrej-polisy-oc-i-dlaczego-warto-robic-to-co-rok,aid,5771Jak tracimy i zachowujemy zniżki?

Szkody

Kwestia szkodowości jazdy nie jest taka prosta, jak się wydaje. Spowodowanie szkody swoim autem to tylko jeden aspekt utraty zniżek i w ten sposób tracimy najmniej. Nie każdy zdaje sobie sprawę z tego, iż spowodowanie szkody naszym autem przez innego kierowcę również skutkuje utratą zniżek dla nas. Nie ma więc znaczenia kto, ale też czym wyrządził szkodę. jeżeli my wyrządzimy szkodę czyimś autem, to zniżki tracimy zarówno my, jak i właściciel tego pojazdu. Zatem zasada jest taka, iż w szkodzie traci każdy uczestnik, prócz poszkodowanego. Mowa tu o kierowcy, właścicielu pojazdu, którym szkoda została wyrządzona, a także współwłaścicielach tego pojazdu. Jeśli jedna osoba ma kilka aut, to utrata zniżek dotyczy każdej polisy, czyli na wszystkie pojazdy.

- Szkoda jest zawsze zapisywana na koncie kierującego, który tę szkodę wyrządził, oraz posiadacza pojazdu, którym szkodę wyrządzono. Pożyczanie auta komuś i od kogoś zawsze wiąże się z ryzykiem utraty zniżek przynajmniej dwóch osób.

- Towarzystwo obliczając składkę, bierze pod uwagę nie tylko sam fakt zaistnienia szkody, ale także jej rozmiar i charakter. Drobne szkody parkingowe w niewielkim rozmiarze są traktowane inaczej niż takie, które kończą się całkowitym zniszczeniem pojazdu.

Autocasco

Tak jak przy polisie OC, tak przy autocasco brana jest pod uwagę historia szkód ubezpieczonego. Liczą się zarówno te likwidowane z OC, jak i z AC. Co istotne, do obliczania składek na polisę OC niektóre towarzystwa biorą też pod uwagę historię szkód z AC. jeżeli jest ich dużo, to składka może być wyższa. Tak jak w OC, tak i tu liczy się rozmiar szkody. Inaczej traktowana jest wymiana szyby, opony, felgi, a inaczej kolizje czy większe straty. Co ciekawe, kradzież pojazdu z reguły nie jest zaliczana do szkód, które mają wpływ na wysokość składki.

- Szkody na innych pojazdach likwidowane z autocasco, np. na aucie z wypożyczalni, też zapisują się do naszej historii. jeżeli coś uszkodzimy, a wypożyczalnia zgłosi szkodę, wpisując nasze dane jako kierowcy, to niestety również tracimy zniżki.

- Niektóre towarzystwa przy likwidacji drobnych szkód nie wpisują ich w historię, ale pod warunkiem, iż jest to oddzielna polisa, np. na szybę. Warto natomiast wiedzieć, iż zgłoszona z autocasco szkoda trafia do systemu i nie zostanie z niego usunięta, jeżeli zrezygnujemy z wypłaty odszkodowania (np. stwierdzimy, iż jednak sami naprawimy auto). Dlatego szkody z autocasco warto zgłaszać dopiero po przemyśleniu sprawy.

Mandaty

Od 2022 roku ubezpieczyciele mają wgląd w informacje o mandatach i punktach karnych, które ma na swoim koncie kierowca. Z tego powodu ubezpieczyciele mogą proponować wyższe stawki tym, którzy dopuścili się wykroczeń. Wysokość składki pozostaje indywidualną decyzją towarzystwa ubezpieczeniowego, które oblicza cenę na podstawie oceny ryzyka danego kierowcy.

Ciągłość polisy

Zachowanie ciągłości ubezpieczenia nie ma dużego znaczenia, jeżeli okres bez polisy nie jest długi. Historia szkód nie „czyści się”, jak dawniej – towarzystwa mają wgląd w pełną historię. Niemniej, jeżeli nie posiadamy pojazdu przez kilka lat, można się spodziewać wyższej składki na świeżo zakupiony. W takim przypadku warto pomyśleć o ciągłości, zachowując skuter lub przyczepkę. Polisa OC jest dla takich pojazdów tania, a historia bezszkodowej jazdy się buduje.

Kiepskim pomysłem jest zostanie współwłaścicielem innego pojazdu wyłącznie po to, aby zachować ciągłość ubezpieczenia. W razie kolizji spowodowanej przez kierowcę auta, którego jesteśmy współwłaścicielem, na naszym koncie też pojawi się szkoda i finalnie więcej stracimy, niż zyskamy, zachowując ciągłość.

Historia szkód a finansowanie

Pojazdy w leasingu czy najmie długoterminowym są własnością firmy finansującej ich posiadanie.

Jeśli auto jest w jednoosobowej działalności, to użytkownik pojazdu jest właścicielem polisy, więc jego historia ubezpieczenia (ale także szkód) zachowuje ciągłość, ale też wpływa na wysokość składki. Inaczej ma się sprawa w spółkach.

Polisa na pojazd użytkowany przez spółkę nie generuje historii ubezpieczenia jego kierowcy, natomiast generuje historię jego szkód, jeżeli wystąpią. Wysokość składki jest zależna od historii ubezpieczenia spółki, nie kierowcy.

Co to jest ochrona zniżek?

Ochrona zniżek to opcja proponowana przez niektóre towarzystwa ubezpieczeniowe, które w przypadku zaistnienia szkody nie biorą jej pod uwagę przy kontynuacji ubezpieczenia. Ważne, by zrozumieć, iż pomimo „ochrony”, szkoda zostaje zapisana w historii kierowcy (w systemie UFG). Dlatego przy zmianie towarzystwa lub zawarciu polisy choćby w tym samym towarzystwie, ale na inny pojazd, szkoda, której wcześniej nie uwzględniano, będzie miała wpływ na wysokość składki. Zatem ochrona zniżek dotyczy tylko jednej polisy, na konkretny pojazd, a chroni przed utratą zniżki wyłącznie przy kontynuacji polisy.

Czym grozi współwłasność – wypowiedź eksperta

Kacper Maciejewski, Phinance S.A.

Największym ryzykiem dla kierowcy z dobrą historią ubezpieczeniową jest współwłasność na pojazd. Często jest tak, iż młody kierowca szuka możliwie najtańszej opcji ubezpieczenia auta i wciąga w to rodziców, którzy mają „czystą” historię. Po jednym czy dwóch zdarzeniach jego historia wygląda fatalnie, a jednocześnie na koncie rodzica pojawiają się szkody, które mają wpływ na polisę na inne pojazdy. Efekt może być taki, iż młody kierowca kilka zyskał, a ten z doświadczeniem, często tylko formalnie będąc współwłaścicielem, sporo stracił. W pewnych okolicznościach oczywiście współwłasność może się opłacać, jednak warto to dobrze przemyśleć. jeżeli osoba z dobrą historią ubezpieczeniową ma kilka pojazdów, to nie powinna się godzić na współwłasność. Jedna szkoda wyrządzona przez inną osobę może skutkować podwyższeniem składki na wszystkie jego pojazdy. Warto też wiedzieć, iż szkoda to jeszcze nie tragedia. jeżeli ubezpieczenie z tego powodu zdrożeje, warto poszukać innej firmy, która może chętnie przyjąć takiego klienta.

Zniżki na polisę OC: podsumowanie

Popsucie własnej historii ubezpieczenia jest bardzo łatwe – nie trzeba choćby jeździć swoim samochodem. Wystarczy go komuś pożyczyć lub zostać współwłaścicielem auta innej osoby albo wypożyczyć samochód i spowodować nim szkodę. Natomiast utrzymanie „czystej” historii jest bardzo trudne – nie można mieć szkód na koncie, także tych z autocasco, nie można mieć również mandatów. Przy ubezpieczaniu i kolizjach warto dobrze przemyśleć własne działania, uwzględniając swoje zniżki.

- Każda szkoda ma znaczenie, większe lub mniejsze

- Mandaty mogą, ale nie muszą być brane pod uwagę przy naliczaniu składki OC

- Twoja historia szkód wiąże się z twoim autem, choćby jeżeli nim nie jeździsz

![Jaguar próbuje wrócić do gry. Nowe elektryczne GT ma ponad 1000 KM – i jeszcze więcej do udowodnienia [galeria]](https://imagazine.pl/wp-content/uploads/2026/04/GT_2_16x9.jpg)